In den vergangenen Jahren waren die USA der entscheidende Motor des weltweiten Wachstums. Wer Performance erzielen wollte, konnte die US-Märkte bis Februar 2025 nicht außen vor lassen. Die Zollkapriolen des US-Präsidenten haben diesen Lauf im März zwar aus dem Rhythmus und in den ersten Apriltagen zum Absturz gebracht, aber das Comeback der Aktienmärkte war beeindruckend. Per Saldo hat einzig die anhaltende US-Dollar-Schwäche tiefe Spuren im ersten Halbjahr 2025 hinterlassen.

Die Spur des US-Dollars

Die zentrale Debatte des ersten Halbjahrs 2025 drehte sich an den Börsen um die Frage, ob der aktuelle US-Präsident mit seinen eigenmächtigen Entscheidungen die regelbasierte und damit verlässliche Vertrauensbasis so sehr beschädigt, dass die Weltwirtschaft in eine Rezession stürzen und die USA durch einen Rückzug auf sich selbst gleichzeitig ihr Dollarprivileg aufs Spiel setzen wird.

Der Absturz des S&P 500 vom Allzeithoch am 19. Februar 2025 bei 6.144 Punkten auf 4.835 Punkte am 4. April zeigt das Bild einer Kaskade, in deren Verlauf mehr und mehr Marktteilnehmer realisierten, dass die Wahlkampfthemen des US-Präsidenten keine bloße Rhetorik waren. Die damit verbundene politische Agenda der USA widerspricht den volkswirtschaftlichen Erfahrungen und Lehrmeinungen derart radikal, dass zunächst die Zweifel und dann die Ängste der Börsenteilnehmer nachvollziehbar sind.

Der erstaunliche Teil der Marktbewegung im ersten Halbjahr 2025 ist daher nicht der Absturz der Märkte, sondern ihre unaufhaltsame Erholung in die Zonen der alten Höchststände. In Zahlen (Heimatwährung) seit Jahresanfang:

S&P 500: + 5,73 %

STOXX Europe 600: + 6,53 %

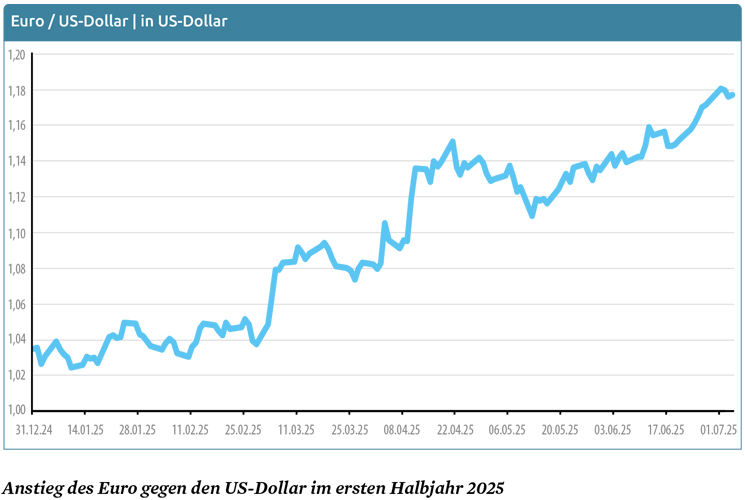

Der statistische Zeitraum des ersten Halbjahrs umfasst die Bewegung aus der Drawdown- und der Recovery-Phase der Aktienmärkte vollständig, so dass der Eindruck entstehen könnte, es sei per Saldo nichts von Bedeutung geschehen. Was für die Aktien beim Vergleich des Anfangs- mit dem Endpunkt auf den ersten Blick zutrifft, passt allerdings überhaupt nicht zur Geschichte des US-Dollar, der den ersten sechs Monaten 2025 seinen Stempel durch den unaufhaltsamen Niedergang gegen alle maßgeblichen Weltwährungen aufgedrückt und eine hässliche Spur in der Wertentwicklung internationaler Investoren hinterlassen hat. In der Euro-Notiz als Anstieg seit Jahresanfang:

EUR/USD: + 15,54 %

Eine ungewöhnliche Konstellation

Aktienkurse fallen, wenn die Marktteilnehmer eine Rezession erwarten. Falls die Aktienkurse in solch einem kritischen Marktumfeld fallen, dann steigen häufig zeitgleich die Kurse der Staatsanleihen mit besten Bonitäten. Man sagt, das Geld steuere einen sicheren Hafen an. Gleichzeitig unterstützt in Rezessionsphasen ebenfalls die Hoffnung auf Zinssenkungen der Zentralbanken die Kurse der Anleihen. Wenn es richtig ernst wird, so ernst wie in den ersten Frühlingstagen 2025, steigt häufig auch der US-Dollar gegen andere Währungen. Auch hier gilt als Motiv die Flucht in den sicheren Hafen.

In den entscheidenden Abwärtswochen des Frühjahrs 2025 entsprachen die Marktbewegungen allerdings nicht diesem klassischen Muster. Die US-Anleihenkurse stiegen nicht, sondern zeigten Schwäche. Zudem fiel der US-Dollar gegen nahezu alle anderen Währungen. Die Ansagen der Börsen waren unmissverständlich. Die USA waren nicht der Fluchtpunkt, auf den alles zuläuft, sondern der Brennpunkt, von dem Kapital abgezogen wurde.

Die Wellen der Kapitalflucht schaukelten sich so hoch, dass der US-Präsident einen Rückzieher machen musste und die in seinem Verhandlungspoker teils aberwitzig hoch angesetzten Zölle für 90 Tage auf Eis legte. Die Märkte beruhigten sich. Der Druck auf die Anleihenkurse ließ nach und besonders die Aktien erholten sich stärker, als angesichts der nach wie vor offenen Zollverhandlungen erwartet werden konnte.

Erwartungen

Märkte handeln die Zukunft. Sie versuchen, Entwicklungen vorwegzugreifen, die heute noch nicht an den Fakten abgelesen werden können. Diese Szenarien können eintreffen. Es kann aber auch ganz anders kommen und die stärksten Verwerfungen bilden sich tatsächlich dann, wenn die Marktteilnehmer auf dem falschen Fuß erwischt werden.

Niemand hielt es für möglich, dass der neue US-Präsident seine Schlagworte aus dem Wahlkampf tatsächlich umsetzen würde. Er tat es, und dem Markt wurde mit den abrupt festgesetzten Zöllen sehr unsanft die Illusion entzogen, es würde ein goldenes Zeitalter für die US-Börsen aufziehen. Als der Absturz der Märkte tatsächlich besiegelt war, mit einem Kursrückgang von mehr als 20 % seit dem Allzeithoch vom 19. Februar 2025 und der damit bestätigten Definition eines langfristigen Abwärtstrends, drehte die Marktrichtung und die zweite Verwerfung baute sich auf, denn die Kurse der Aktien stiegen kurz vor dem Ende des ersten Halbjahrs 2025 auf ein neues Allzeithoch im S&P 500. Die Wenigsten hatten erwartet, dass der Markt den Absturz vollständig egalisieren würde. Die Drohkulisse der Zölle und der möglichen EU-Gegenzölle steht schließlich immer noch im Raum. Am 10. April wurden sie für 90 Tage auf Eis gelegt. Die Frist läuft am 9. Juli aus.

Warum also folgt der Markt nach dem Absturz und damit seiner Reaktion auf die Liveschaltung des Trumpismus – nach einer begrenzten Erholungsbewegung mit steigenden Kursen als Reaktion auf die hohe Dynamik der Abwärtsbewegung – (bisher) nicht weiter dem Pfad fallender Kurse?

Die aktuelle Erwartungshaltung der Märkte geht offensichtlich davon aus, dass es nicht noch einmal zum Äußersten kommen wird. Anfang April war es fast so weit gewesen. Die Märkte der langlaufenden US-Staatsanleihen hatten mit dynamisch steigenden Zinsen den Aufstand geprobt. Die US-Aktien waren bereits über die Klippe gestürzt, die US-Staatsanleihen standen kurz davor. Die Verhandlungspause von 90 Tagen hat Schlimmeres verhindert und diese Erfahrung wird nun auf das Auslaufen der aktuellen Frist übertragen. Man setzt die Hoffnung darauf, dass jemand, der einmal einen Rückzieher gemacht hat, auch ein zweites Mal zurückziehen wird.

Diese Erwartungshaltung hat die ursprünglichen Ängste vor den Zöllen weichgespült. Die Effekte werden zwar unausweichlich sein. Es wird zu steigenden Preisen im Land der neuen Zölle kommen. Aber der Markt glaubt jetzt an Kompromisse und damit an einen Anstieg der Preise in einem so überschaubaren Maß, dass es nicht zu einem massiven Inflationsanstieg kommen wird. Die Auswirkungen der bereits etablierten Zölle auf neue Preisfestsetzungen und die Reaktion der US-Konsumenten auf diese wahrgenommenen Inflationstendenzen finden mittlerweile Niederschlag in den entsprechenden Statistiken. Bisher sind diese Auswirkungen so überschaubar, dass sie zwar eine Abschwächung des Wirtschaftswachstums, aber keine Rezession anzeigen. Dieser Mix aus zwar steigenden, aber nicht zu stark steigenden Preisen und einer Abflachung der Wachstumsraten, aber keiner Rezession, führt zur Erwartung, dass im zweiten Halbjahr die US-Zinsen gesenkt und damit der US-Aktienmarkt beflügelt werden könnte.

Dieser Erwartungs-Dreiklang hat dazu geführt, dass der Markt das unmittelbar bevorstehende Auslaufen der Verhandlungsfrist mit einem neuen Allzeithoch im S&P 500 und einer hohen Gelassenheit kommentiert und keine neue Schockwelle erwartet, sondern stattdessen wieder – so wie bis zum 19. Februar 2025 – auf ein Happy End und ein goldenes Zeitalter in einer schönen neuen US-Wirtschaftswelt setzt.

Passiv vs. aktiv

Wie kann man mit den Märkten, ihren unbestreitbaren Chancen und Risiken, also auch ihren Schwankungen bis hin zu ihren Schockwellen umgehen?

Eine Möglichkeit grenzt an Stoizismus. Hier gilt es, mit „emotionaler Selbstbeherrschung“ dem Markt durch dick und dünn zu folgen. Seit dem Frühjahr 2009 hätte es funktionieren können. So haarsträubend die Geschichten von bevorstehenden Weltuntergängen wie Corona und Brexit, von Kriegen und einem Auseinanderbrechen des europäischen Währungsraums auch schienen, die Märkte haben sie in überschaubarer Zeit (wichtig) und mit letztendlich noch halbwegs erträglichen Abwärtsbewegungen überstanden.

Anders sieht es mit der Finanzkrise zwischen 2007 und 2009 oder dem Platzen der Dotcom-Blase am Anfang dieses Jahrtausends aus. Minus 75 % für den deutschen Aktienindex, minus 85 % im NASDAQ? Das dürfte die meisten Anleger auch bei relativ breiter Diversifikation über ihre Grenzbereiche hinaus belasten.

Die Alternative zur Stoa ist der Verkauf von Aktien und ihr Rückkauf. Man kann es mit situativer Taktik versuchen. Die Verkäufe werden häufig zu spät erfolgen, die Rückkäufe ebenfalls, oder schlimmstenfalls gar nicht. G&W vermeidet diese Stolpersteine und geht als Risikomanager diesen Weg seit 1991 systematisch, steuert also diszipliniert die Aktienquoten über mathematische und nach wissenschaftlichen Kriterien erprobte Rechenmodelle.

Status

G&W hat die Aktien der US-Strategie im März Schritt für Schritt verkauft. Anfang April war über saisonale Modelle ein Restbestand von weniger als 10 % in Aktien investiert. Bereits im weiteren Aprilverlauf wurden erste Aktien erneut zurückgekauft. Aktuell beträgt die US-Aktienquote 70 % (maximal 115 %).

Umfassender ist die Antwort, die unser Cross-Atlantik-Modell gibt, denn es vergleicht nicht nur Aktien eines Währungsraums mit risikolosen Investments, sondern zunächst europäische Aktien mit US-Aktien (umgerechnet in Euro) und anschließend mit Geldmarktpositionen. Von 80 % US-Aktien und 20 % Europa-Aktien bis zum Februar 2025 hat das Modell bereits im März 2025 eine Kehrtwende vollzogen. Während der Renaissance-Phase der europäischen Aktien dominierte der europäische Markt das Portfolio mit 80 % des Aktienanteils. Im Verlauf des zweiten Quartals 2025 hat der US-Aktienmarkt dann wieder Fahrt aufgenommen:

S&P 500: + 10,15 %

STOXX Europe 600: + 0,33 %

EURO/USD: + 9,69 %

Trotz des kontinuierlich schwachen US-Dollars haben sich die US-Aktien daher wieder 40 % des Aktienanteils zurückgeholt. Die Aktienquote des Cross-Atlantik-Modells steht – vor allen Dingen wegen des relativ schwachen Verlaufs von europäischen Aktien und USD im zweiten Quartal 2025 – aktuell bei 50 %. Die Hälfte des Portfolios ist Anfang Juli also im Geldmarkt und in deutschen Staatsanleihen mit kurzen Laufzeiten geparkt, 30 % sind in europäischen Aktien und 20 % sind in US-Aktien und im US-Dollar investiert.

Zoll-Showdown oder Zoll-Kompromisse? Die Mathematik hat das Portfolio in eine angemessene Ausganglage gesteuert.