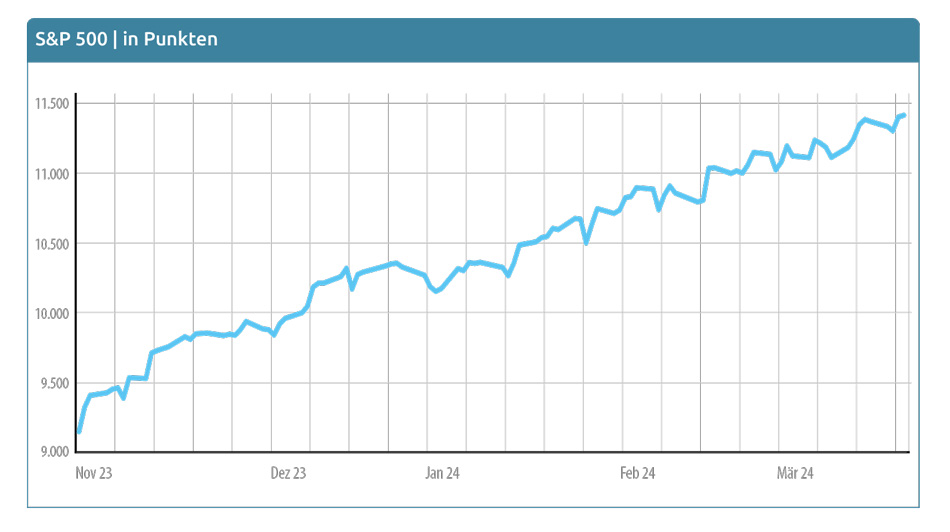

Die Aktienindizes großer Unternehmen steigen an den Börsen seit November 2023 ohne nennenswerte Unterbrechung. Je länger diese Bewegung andauert, umso misstrauischer wird sie von den Marktteilnehmern beäugt. Es kann doch nicht endlos so weitergehen? Natürlich nicht. Aber nicht wenige Beispiele aus der Vergangenheit zeigen, dass ein Kursanstieg an den Börsen deutlich länger dauern kann als im Verlauf des Geschehens für möglich gehalten wurde.

Gegen die Zweifel

Der Schlusssatz unseres Marktkommentars per Jahresende 2023 lautete vor drei Monaten: „ … wir werden uns nicht gegen den Markt stellen, sondern ihm folgen und die Risiken managen.“

Dem Markt folgen. Im Rückblick war genau dies das Patentrezept für die aktuelle Börsenphase, in der die Kurse großer Unternehmen und Konzerne unbeirrt nach oben liefen, obwohl (manche meinen auch: gerade weil) viele Kommentare und Meinungsäußerungen zum Börsenverlauf kaum etwas anderes kannten als Zweifel. Die Mehrzahl unserer Strategien konnte daher mit einer erfreulichen Wertentwicklung vom positiven Marktumfeld profitieren und davon, dass wir uns ihr nicht mit Zweifeln in den Weg gestellt hatten.

Alles richtig gemacht zu haben, können wir uns allerdings nicht zuschreiben, denn es gab für uns ja keine situativen oder taktischen Entscheidungen zu treffen. Als prozyklischer Risikomanager gibt es für uns grundsätzlich nicht die Option, aus einem laufenden Markt auszusteigen und die bis zu diesem Zeitpunkt erzielten Gewinne zu sichern. Der Grund dafür ist einfach. Trends dauern nicht selten viel länger als für möglich gehalten wird. Häufig wird daher viel zu früh verkauft.

Was wir uns allerdings zuschreiben können, ist die Disziplin, mit der wir – wie immer – diese strategische Grundsatzentscheidung im Alltag umsetzen. Wir bleiben also investiert, lassen die Gewinne steigen und geben im Verlauf des Kursanstiegs nicht einmal dem Gedanken Raum, Gewinne durch Verkauf zu sichern. Als Risikomanager folgen wir der These, dass der Markt Recht hat. In diesem Fall lief der Markt nach oben und das Risiko, das es zu managen galt, war die Gefahr, im steigenden Markt nicht dabei gewesen zu sein.

Der Gedankengang wird zudem von der anderen Seite der Medaille des Risikomanagements abgesichert. Weil wir wissen, dass wir als Risikomanager im fallenden Markt planmäßig handeln und diszipliniert verkaufen werden, können wir dem steigenden Markt mit Gelassenheit folgen. Wir folgen ihm allerdings nicht mit der Zuversicht auf eine optimistische Prognose, denn wir sind aus praktischer Erfahrung heraus davon überzeugt, dass wir nicht das Zukunftsgeschehen vorhersagen können. Es muss daher die Zuversicht darauf reichen, dass wir konsequent handeln werden, wenn es an den Börsen einen Wetterumschwung gibt und der Käuferüberhang mit steigenden Kursen messbar in einen Verkäuferüberhang mit fallenden Kursen gekippt ist. Weiterführende Infos finden Sie in unserem Podcast vom 15.02.2024.

Warum kaufen die Käufer?

Die Antwort auf die Frage, warum die Kurse steigen, ist schnell gegeben: Es gibt mehr Käufer als Verkäufer im Markt. Aber natürlich schließt sich unverzüglich die Frage an, warum die Käufer im ersten Quartal 2024 gekauft haben.

Die erste Antwort auf diese Frage lautet, dass es marktpsychologische Gründe gibt. Weil die Kurse ohne größere Korrekturen gestiegen sind, gab es für Verkäufer keine Gelegenheit, nach einem Verkauf anschließend zu tieferen Kursen erneut in den Markt zurückkommen zu können. Wer dann zu lange an der Seitenlinie gestanden und den steigenden Kursen zugeschaut hatte, wurde von etwas ergriffen, das die Marktteilnehmer FOMO nennen und das die Angst bezeichnet, nicht dabei zu sein, wenn Gewinne erzielt werden (fear of missing out). Verkäufer haben also zu höheren Kursen erneut gekauft und dem Anstieg der Kurse damit weiteren Auftrieb gegeben.

Der zweite Grund ist bei den Unternehmensdaten zu finden. Gerade in den USA können die Unternehmen, auf die man große Hoffnungen setzt, diese Erwartungen bisher häufig nicht nur mit Ihren erzielten Quartalsgewinnen erfüllen, sondern sie übertreffen. Mehrfach kam es dazu, dass im Vorfeld der Veröffentlichung von Quartalszahlen Gewinne mitgenommen und Aktien verkauft wurden. Die Kurse fielen, doch nur um wenige Tage später mit den neu veröffentlichten exzellenten Unternehmensdaten erneut nach oben zu springen.

Diese zwei Grundvoraussetzungen für fortlaufend steigende Kurse werden von Rahmensetzungen begleitet, die genau das hinzufügen, was besonders in den letzten Handelswochen des Berichtszeitraums die letzte Zurückhaltung aufgehoben hat. Es ist das alte Thema der Zinssenkungsphantasie. Die Zentralbanken haben die Zinsen bisher nicht gesenkt. Sie haben wieder und wieder gezögert, denn die Erfahrungen aus den 70er und 80er Jahren des vergangenen Jahrhunderts haben gezeigt, dass nichts schlimmer ist, als in einem Inflationsumfeld die „financial conditions“ zu früh zu erleichtern. Jetzt aber hat der Chef der US-Zentralbank (FED) – nach einem ersten unverbindlichen Hinweis im Dezember 2023 – konkret nachgelegt. Was bisher nur eine Möglichkeit war, ist nun zur Gewissheit geworden. Es wird nicht nur keine weiteren Zinserhöhungen geben, sondern die Zinsen werden gesenkt, auch wenn keine Rezession droht und die Inflationsziele noch nicht erreicht wurden.

Das ist volkswirtschaftlicher Sprengstoff und mit der überaus interessanten Frage verbunden, warum die FED das tut. Zum jetzigen Zeitpunkt. Die möglichen Antworten könnten ein Buch füllen. Wir möchten an dieser Stelle aber nicht komplex argumentieren, sondern einfach feststellen: Die FED will und wird die Zinsen senken und der Markt ist begeistert.

Welche Zweifel plagen den Marktplatz?

Hier muss ein Unterschied zwischen der Stimmung in Europa, besonders in Deutschland, und den USA gemacht werden. In Europa reicht eine der Wurzeln bis zum Übel des Kriegs in der Ukraine. Das Problem für die deutschen Volkswirtschaft ist nicht der Krieg an sich. Dafür sind die wirtschaftlichen Verflechtungen mit Russland und der Ukraine zu gering. Das zentrale Problem sind die deutlich gestiegenen Preise für Gas in Europa. Der Grund dafür liegt nicht beim Gas selbst. Es gibt mehr als genug von diesem fossilen Energieträger auf der Welt. Das Problem liegt im Transport. Es ist deutlich preiswerter, Gas durch bestehende Röhren zu pumpen, als das Gas zu reinigen und zu verflüssigen (LNG), um es dann auf einem Tanker zu transportieren und im Zielhafen letztendlich wieder regasifizieren zu müssen. Zudem bestanden bei weitem nicht genug Kapazitäten, um den Transport von Gas in Leitungen kurzfristig ersetzen zu können.

Die deutsche Industrie hatte bis vor zwei Jahren für die Prozesswärme vieler Branchen auf langlaufende Gaslieferverträge aus Russland gesetzt. Mit der Preisexplosion für Erdgas in Europa durch den Abbruch der jahrzehntelangen Lieferbeziehungen entstand ein extremer Druck auf grundlegende Branchen der deutschen Industrielandschaft. Auch wenn der Markt ein neues Gleichgewicht gefunden hat und der Gaspreis weit unter den Ausschlagspitzen des Jahres 2022 liegt, so können in Europa die alten Preisniveaus nicht wieder erreicht werden und der Druck zur Verlagerung von Produktionskapazitäten mit hohem Energiebedarf in z.B. die USA ist enorm.

Der deutsche Aktienindex, der diese Misere zeigt, ist der MDAX. Die Veränderung des Index der 50 Aktien aus der zweiten Liga der deutschen Unternehmen seit dem Jahreshöchststand 2021 bis Ultimo März 2024 beträgt minus 25,76 %. Diese Aktien haben einen stärkeren Bezug zum Heimatmarkt als die 40 Unternehmen aus der ersten Liga des DAX-Index, der seit dem gleichen Bezugspunkt um 13,51 % gestiegen ist. Ein Grund dafür ist – neben einer anderen Zusammensetzung des Index – die höhere Partizipation der Großkonzerne am international stärkeren Wirtschaftswachstum. Ein weiterer Grund liegt darin, dass die Aktien der großen deutschen Unternehmen mit hoher Marktliquidität in erster Linie von internationalen Anlegern gekauft werden, und hier besonders von US-amerikanischen Adressen. Sie sind dann besonders offensiv am deutschen Aktienmarkt unterwegs, wenn ihr Heimatmarkt ebenfalls stark läuft.

Die USA ist als Gasexporteur einer der großen Gewinner des Ukrainekriegs. Die Gas- und auch die Strom-kosten liegen auf der anderen Seite des Atlantiks weit unter dem europäischen Niveau. Zudem wird in den USA die Weichenstellung in der Transformation zu erneuerbaren Energiequellen pragmatischer um-gesetzt und die Neuverschuldung des Staates offensiver ausgeweitet als hierzulande. Als wäre das nicht schon genug, obendrein werden die US-Tech-Riesen als die Hauptprofi-teure eines künftigen KI-Booms an-gesehen. Während Deutschland mit den aktuellen Wirtschaftsdaten zwischen Rezession und Stagnation pendelt, einem Umfeld, in dem ein Aktienmarkt eigentlich (MDAX) nicht auf Allzeithoch (DAX) stehen dürfte, kann das Wirtschaftswachstum in den USA eine hohe Dynamik vorweisen.

“Der KI-Hype hat die größten Grüßen der US-Börsen noch viel größer gemacht”

Martin Weinrauter

Klein gegen groß

Diese Überschrift steht nicht nur für eine beliebte Show zur Prime-time im Samstagabendprogramm des deutschen Fernsehens, sie steht auch für eine extreme Spannung an den Börsen. Groß heißt nicht unbedingt erfolgreich. Die Spielshow zeigt es. Auch die Daten der Börsen lassen keinen anderen Schluss zu. Über einen langfristigen Zeitraum betrachtet waren die größten Unternehmen an der Börse häufig Underperformer. Aktuell sind sie es nicht. Der KI-Hype hat die größten Größen der US-Börsen noch viel größer gemacht, und der Schwung dieser Bewegung hat bisher nicht nachgelassen.

Diese Outperformance über einen längeren Zeitraum ist untypisch und wie immer wird die Frage gestellt, ob diesmal etwas ganz Neues unterwegs ist, das diese Abweichung von historischen Erfahrungen auf Dau-er rechtfertigen wird. Oder eben nicht, und so bleibt die Spannung bis auf weiteres bestehen: die „Magnificent Seven“ in den USA (wir sind im Marktkommentar vor drei Monaten auf diese sieben Aktien eingegangen) vs. S&P 500 und NASDAQ-100 (deren Schwergewichte diese Aktien sind) und in Deutschland exemplarisch DAX vs. MDAX.

Am Ende wird es einfach sein. Wenn das Momentum der großen Werte abbricht, dann wird es auch mit einer Trendwende des Marktes zusammenhängen. Aber bis dahin gilt eben-falls, dass Momentum enorm stabil sein kann und die typisch amerikanischen Home Runs ermöglicht. Das Geschrei während eines Home Runs ist groß. Das anschließende Geschrei ebenfalls. Wir lassen uns von beidem nicht beeindrucken, denn es bleibt dabei: Wir folgen dem Markt.